{kind=link}

- RMF เหมาะกับมนุษย์เงินเดือน หรือ ฟรีแลนซ์ ที่ไม่มีหลังพิงฝาเวลาเกษียณ

- จากสถิติพบว่าค่าเฉลี่ยผลตอบแทน RMF ใกล้เคียงกับ กบข. และ สูงกว่าดอกเบี้ยเงินฝาก

- RMF ลงทุนขั้นต่ำปีละ 5,000 บาท หรือ 3% ของรายได้ ต่อเนื่องอย่างน้อย 5 ปี (เว้นได้ไม่เกิน 1 ปี ติดต่อกัน) ถอนมาใช้ได้เมื่ออายุ 55 ปี

ปัจจุบันจะมีมนุษย์เงินเดือนบางกลุ่ม รวมถึงฟรีแลนซ์ที่ไม่มีเงินกองทุนสำรองเลี้ยงชีพของบริษัทคอยซัพพอร์ตยามเกษียณ จึงจำเป็นต้องมองหาเงินเก็บไว้รองรับเมื่อถึงเวลา กองทุนรวมเพื่อการเลี้ยงชีพ หรือ RMF (Retirement Mutual Fund) ก็เป็นอีกหนึ่งตัวเลือกชั้นดีที่ควรศึกษา แม้หลายคนอาจมองว่ามีข้อจำกัดตรงที่ต้องลงทุนเป็นระยะเวลานานกว่าจะนำมาใช้ได้ ซึ่งน่าสนใจอย่างไรนั้น วันนี้ กินอยู่เป็น 360 องศาแห่งการใช้ชีวิต ขอนำมาฝากกัน

เหมือนปลูกไม้ผลต้องใช้เวลา แต่ออกผลให้กินแน่นอน

RMF เกิดจากภาครัฐต้องการสนับสนุน ให้มนุษย์เงินเดือนที่เสียภาษี มีแหล่งเงินออมหลังวัยเกษียณ ภายใต้ข้อแม้ว่าต้องลงทุนขั้นต่ำปีละ 5,000 บาท ต่อเนื่องอย่างน้อย 5 ปี จนถึงอายุ 55 ปีจึงสามารถเบิกเงินก้อนที่ลงทุนมาใช้ได้ ซึ่งยอดเงินลงทุนแต่ละปีนำไปลดหย่อนภาษีตามที่จ่ายจริง สูงสุดไม่เกิน 500,000 บาท (ไม่เกิน 15% ของเงินได้ที่ต้องเสียภาษี) โดยลงทุนปีไหน ก็ใช้สิทธิลดหย่อนภาษีได้ปีนั้น

ผู้สนใจสามารถเลือกกองทุน RMF ได้ตามความสนใจผ่านสถาบันการเงินต่างๆ ซึ่งจะนำเงินของคุณไปบริหารจัดการให้ผลิดอกออกผลงอกเงยเป็นผลกำไรกลับมา มีทั้งแบบ RMF ตราสารหนี้, RMF ตราสารทุน, RMF แบบผสม, RMF ที่ลงทุนในต่างประเทศ เป็นต้น โดยแต่ละกองทุนจะมีความเสี่ยงในระดับที่ต่างกันออกไป เพราะผันตามการเติบโตของหุ้นและตลาดหลักทรัพย์ ดังนั้นผู้ลงทุนจึงต้องพิจารณาให้ดีก่อนว่าจะสามารถแบกรับความเสี่ยงได้เพียงใด

เฉลี่ยผลตอบแทนปลายทางสูงกว่าเงินฝาก

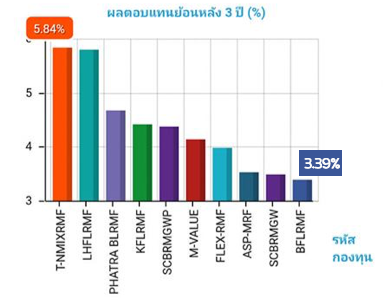

ที่มา อันดับกองทุนรวมเด่นประจำสัปดาห์ จาก Wealthmagik ประจำวันที่ 23 กันยายน 2562

แม้การลงทุนในกองทุน RMF จะมีความผันผวนตามสถานการณ์ตลาดหลักทรัพย์ และปัจจัยการเงินโลก หากเมื่อย้อนดูสถิติภาพรวม ก็พบว่าในระยะยาว RMF มีผลตอบแทนที่สูงกว่าการฝากประจำ โดยจากการวิเคราะห์ค่าเฉลี่ยผลตอบแทนกองทุนรวม RMF ย้อนหลัง 3 ปี (ตามภาพ) พบว่า อยู่ระหว่าง 3.39 % – 5.84 % ซึ่งใกล้เคียงค่าเฉลี่ยผลตอบแทนกองทุนบำเหน็จข้าราชการ (กบข.) ซึ่งอยู่ที่ 5-7% ขณะที่ค่าเฉลี่ยอัตราดอกเบี้ยเงินฝากประจำธนาคารพาณิชย์ อยู่ที่ 0.1250% – 0.5000% เท่านั้น

เพื่อเป็นการเปรียบเทียบภาพให้ชัดขึ้น สมมติฐานว่าคุณมีเงินเก็บ 5,000 บาท ถ้าเลือกฝากประจำ คุณจะได้ดอกเบี้ย เพียงแค่ 25 บาท (5,000*0.5000) แต่ถ้านำเงินไปไว้ในกองทุน RMF คุณจะได้เงินถึง 292 บาท (5,000*5.84%) โดยไม่ต้องออกแรงทำอะไรเลย

ยิ่งเร็ว ยิ่งมั่นคง เริ่มง่ายๆ เพียงเดือนละ 500 บาท

การที่ต้องลงเงินขั้นต่ำ 5,000 บาททุกปีจนถึงอายุ 55 ปี อาจทำให้หลายคน โดยเฉพาะกลุ่มเริ่มทำงานอาจมองว่านี่คือข้อจำกัด แต่หากปรับมุมมองว่าถ้าลองตัดค่าใช้จ่ายฟุ่มเฟือยเพียงเดือนละ 500 บาท สิบเดือนก็ได้ 5,000 บาท และทำแบบนี้ทุกๆ เดือน ทุกๆ ปี เท่ากับว่าคุณกำลังเริ่มสร้างฐานเงินเก็บไว้สำรองเลี้ยงชีพก้อนใหญ่ในอนาคต

เพราะยิ่งคุณลงทุนในกองทุน RMF นานเท่าไรค่าเฉลี่ยของผลตอบแทนก็จะยิ่งสูงขึ้นไปเท่านั้น สมมติว่าถ้าเริ่มลงทุนตอนอายุ 30 ปี ปีละ 5,000 บาทต่อเนื่องจนครบ 55 ปี คุณจะมีเงินต้นในกองทุน RMF 125,000 บาท ซึ่งยังไม่รวมผลตอบแทน และลองคิดดูว่ายิ่งคุณเริ่มเร็วขึ้น หรือ เพิ่มจำนวนเงินมากขึ้น คุณก็จะยิ่งมีเงินออมไว้ใช้ในวัยเกษียณมากขึ้นนั่นเอง

การจะลงทุนใน RMF หรือ ไม่นั้น ผู้ลงทุนอาจต้องพิจารณาปัจจัยประกอบรอบด้าน เพราะแต่ละบุคคลก็อาจเหมาะกับรูปแบบการออมที่ต่างกันไป อย่างไรก็ตาม กินอยู่เป็น 360 องศาแห่งการใช้ชีวิต ก็ยังสนับสนุนให้ชาวมนุษย์เงินเดือนเริ่มวางแผนเงินออมที่เหมาะสมกับตน เพราะเราเชื่อว่า มีเงินออมไว้ยังไงก็อุ่นใจกว่าในบั้นปลาย ซึ่งผู้สนใจสามารถศึกษาได้จากแหล่งข้อมูลมากมายในปัจจุบัน

หมายเหตุ

ข้อคิดเห็นที่ปรากฏในบทความนี้เป็นเพียงความเห็นส่วนตัวของคณะผู้เขียน ซึ่งการลงทุนมีความเสี่ยงดังนั้นผู้ลงทุนโปรดศึกษาข้อมูลอย่างถี่ถ้วนก่อนตัดสินใจลงทุน