{kind=link}

ปีใหม่ใกล้เข้ามาแล้ว เป้าหมายมาอีกแล้ว!!

ปีหน้าเราจะต้องมีเงินเก็บให้เยอะกว่านี้! เราต้องปลดหนี้ให้ได้! เราจะรวย!

แต่การทำเป้าหมายทางการเงินให้สำเร็จ ต้องมีตัวชี้วัดเชิงตัวเลขที่ ‘ชัดเจน’ ไม่เช่นนั้นเราจะไม่รู้จุดยืนของตัวเองเลยว่าพอเป็นไปได้ไหม? ทรัพย์สินมีเท่าไหร่? ห่างไกลจากฝันมากแค่ไหน วันนี้กินอยู่เป็น 360 องศาแห่งการใช้ชีวิตจึงมาชวนคุณวัดผลความฝัน เผื่อให้สำเร็จตามเป้า ด้วยงบแสดงฐานะการเงิน

งบแสดงฐานะการเงิน คืออะไร?

งบแสดงฐานะการเงิน หรือ งบดุล คือ งบที่แสดงรายการทรัพย์สิน-หนี้สิน บ่งบอกว่า ณ วันนี้เรามีสถานะทางการเงินเป็นอย่างไรบ้าง จากการเปรียบเทียบ สินทรัพย์ และหนี้สิน ซึ่งกิจการที่มั่นคงย่อมมีสินทรัพย์มากกว่าหนี้สินเสมอ

ฟังดูยากใช่ไหม? เพราะเดิมที่งบแสดงฐานะการเงินมีไว้ประกอบธุรกิจ เช็กสถานะกิจการ แต่ โค้ชหนุ่ม – จักรพงษ์ เมษพันธุ์ แห่งรายการ THE MONEY COACH ได้แนะนำว่า งบแสดงฐานะการเงิน เพียงแค่ 1-2 แผ่นสามารถบ่งบอกสถานะทางการเงินส่วนบุคคลได้ด้วย

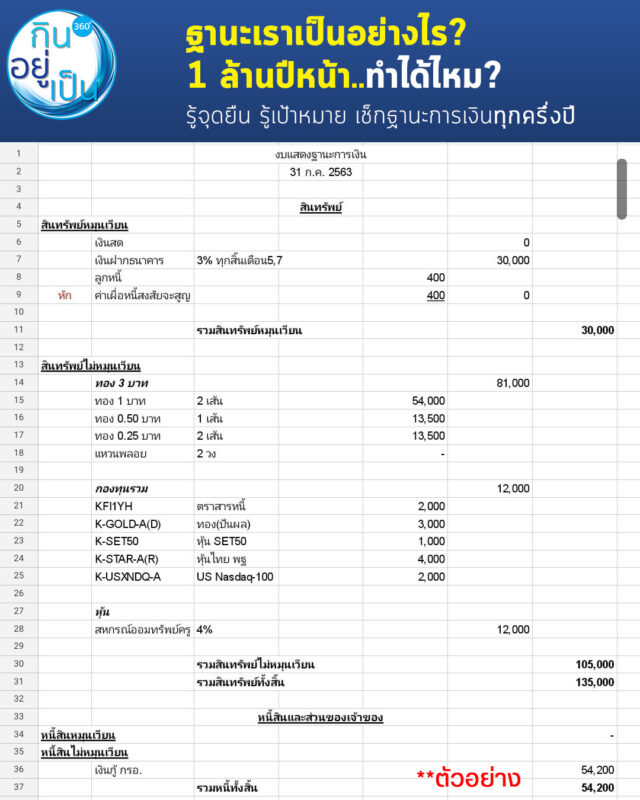

และผู้เขียนก็ได้ประยุกต์งบแสดงฐานะการเงินกับตัวเอง ให้อ่านง่าย เข้าใจง่ายแบบนี้ค่ะ

สิ่งที่ต้องมี ในงบแสดงฐานะการเงิน เพื่อบริหารเงินส่วนบุคคล

- วันที่

- สินทรัพย์

- สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องสูง เปลี่ยนเป็นเงินสดได้เร็ว

ถ้าในเชิงธุรกิจคือเปลี่ยนเป็นเงินสดได้ภายใน 1 ปี เช่น ลูกหนี้ เงินฝาก - สินทรัพย์ไม่หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องน้อย ให้ประโยชน์หรือเปลี่ยนเป็นกระแสเงินสดได้ช้า ถ้าในเชิงธุรกิจคือเปลี่ยนเป็นเงินสดได้ในเวลากว่า 1 ปี เช่น อสังหาริมทรัพย์อย่างบ้าน ที่ดิน แต่ผู้เขียนใส่กองทุน หุ้น ทองคำพวกนี้ไปด้วย เพราะอยากถือไว้ยาวๆ

- รวมสินทรัพย์ทั้งหมด

- สินทรัพย์หมุนเวียน คือ สินทรัพย์ที่มีสภาพคล่องสูง เปลี่ยนเป็นเงินสดได้เร็ว

- หนี้สินและส่วนของเจ้าของ

- หนี้สินหมุนเวียน คือภาระผูกพันที่ต้องจ่ายคืนแก่เจ้าหนี้ในระยะเวลา 1 ปี ในตัวอย่างไม่มีหนี้สินหมุนเวียน แต่ให้รู้ว่า ว่าถ้าติดหนี้ใครแล้วต้องใช้คืนใน 1 ปีเมื่อไหร่ ให้วางไว้ที่ส่วนนี้

- หนี้สินไม่หมุนเวียน เป็นภาระผูกพันที่กิจการต้องจ่ายชำระภายในระยะเวลาเกินกว่า 1 ปี เช่น พวกเงินกู้ยืมระยะยาวจากธนาคาร เป็นต้น

- รวมหนี้สินทั้งหมด

- ส่วนของเจ้าของ คือ ส่วนที่เหลือจากสินทรัพย์หักด้วยหนี้สิน

งบแสดงฐานะการเงิน ควรทำอย่างน้อยทุกสิ้นปี แต่ส่วนตัวผู้เขียนแล้ว ต้องการปรับพอร์ตการออม-การลงทุนทุกครึ่งปี จึงทำทุกครึ่งปี เพื่อให้เรารู้ว่า เอ๊ะ เงินสดมีน้อยไปนะ สัดส่วนหุ้นไทยมากไปหรือไม่? หนี้สินปีนี้เรายังไม่ได้เคลียร์เลย

Tip : กระดาษแผ่นเดียวนี้ ทำให้คุณจับเข่าคุยกับคนในครอบครัวเรื่องการเงินได้ ทั้งปัญหาหนี้สิน หรือมรดกสินทรัพย์ที่ลูก–หลานต้องรู้

เพราะงบแสดงฐานการเงิน สามารถบ่งบอกภาพรวมทางการเงินในบ้านได้ เพื่อให้คนในครอบครัวเข้าใจฐานะตัวเองตรงกัน ช่วยกันหาทางแก้หนี้เสีย หารายได้และจัดการทรัพย์สินร่วมกัน

หรือหากคุณต้องการคำปรึกษาปัญหาเรื่องเงินกับผู้เชี่ยวชาญ ก็ควรทำงบแสดงฐานะการเงินนี้ติดไปด้วย

ก่อนจะแก้หนี้ หรือหาหนทางรวยควรรับรู้ว่าการเงินเราไม่มั่นคงตรงส่วนไหน จะได้สร้างสมดุลของเงินที่เราวางไว้ ให้เข้ากับสถานการณ์ปัจจุบัน