{kind=link}

คอลัมน์ คิดชายขอบ ตอน : “ของมันต้องมี” สู่ “หนี้มันต้องหมด”: แผนปลดล็อก Gen Y ในวันเศรษฐกิจไม่เป็นใจ

เสียงเครื่องรูดบัตรดัง “ปี๊บ” เบาๆ ในร้านกาแฟกลางห้าง

แก้วละร้อยกว่าบาท

ไม่ได้แพง… แต่ก็ไม่ได้ถูก

ผมนั่งมองคนรอบตัว

บางคนเปิดโน้ตบุ๊กทำงาน

บางคนไถมือถือดูชีวิตคนอื่น

บางคนหัวเราะกับเพื่อน

ทุกอย่างดู “ปกติ”

แต่ลึกลงไป… ผมเริ่มสงสัยว่า

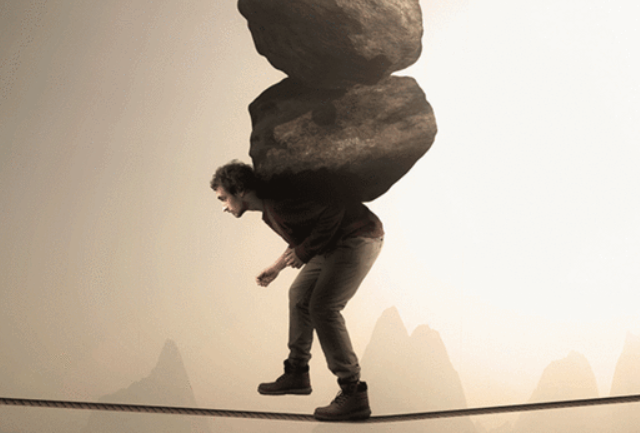

ในความปกตินั้น มีใครบ้าง คนรุ่นใหม่ที่กำลัง “แบกอะไรบางอย่าง” เอาไว้เงียบๆ

หนี้ที่คนอื่นมองไม่เห็น

ความกังวลที่ไม่ได้พูดออกมา

และความกลัวบางอย่าง… ที่เกิดขึ้นทุกครั้งก่อนเงินเดือนจะเข้า

คำถามที่ผุดขึ้นมาในหัวผมคือ

ทำไมในยุคที่คนเข้าถึงเงินได้ง่ายที่สุด

เรากลับรู้สึก “จน” มากขึ้นกว่าที่เคยเป็น?

ถ้าเรามองให้ลึกลงไป

ปัญหาของคน Gen Y (เดอะแบก) ในวันนี้ ไม่ใช่แค่ “รายได้ไม่พอ”

แต่มันคือการที่เราอยู่ในระบบที่ทำให้

“การเป็นหนี้” กลายเป็นเรื่องปกติ

และ “การไม่มีหนี้” กลายเป็นเรื่องแปลก

“ของมันต้องมี”

แนวคิดหนึ่งจากหนังสือ The Psychology of Money ของ Morgan Housel บอกไว้ว่า

“ความสำเร็จทางการเงินไม่ใช่เรื่องของความฉลาด แต่เป็นเรื่องของพฤติกรรม”

และพฤติกรรมที่อันตรายที่สุดในยุคนี้

ไม่ใช่การใช้เงินเก่ง

แต่คือการ “หลอกตัวเองว่าเราคุมมันได้”

ทั้งที่จริง… เราอาจกำลังไหลไปตามระบบที่ถูกออกแบบมาแล้วอย่างแนบเนียน

กับดักแรกของหนี้

ไม่ใช่ดอกเบี้ย

แต่มันคือ “ความรู้สึกว่าเรายังไหว”

ยอดชำระขั้นต่ำ 3-5%

มันถูกออกแบบมาให้คุณ “หายใจได้”

แต่ไม่เคยถูกออกแบบมาให้คุณ “หลุดพ้น”

ในเชิงคณิตศาสตร์ มันคือดอกเบี้ยทบต้น

แต่ในเชิงชีวิต มันคือ “เวลา” ที่ถูกขโมยไป

15 ปี 20 ปี

ของการทำงานเพื่อใช้หนี้ก้อนเดิม

คุณอาจไม่ได้รู้สึกอะไรในเดือนแรก

หรือปีแรก

แต่วันหนึ่ง… คุณจะหันกลับมามองแล้วพบว่า

ชีวิตคุณบางส่วน ถูกล็อกไว้กับการตัดยอดบัตรทุกสิ้นเดือน

หนังสือ Rich Dad Poor Dad พูดถึงเรื่องนี้ในมุมที่เรียบง่ายมาก

“คนจนและชนชั้นกลางทำงานเพื่อเงิน ส่วนคนรวยให้เงินทำงานให้เขา”

แต่ในโลกจริงของคนทำงาน

มันมีอีกประโยคหนึ่งที่ไม่มีใครพูดตรงๆ คือ

“คนจำนวนมาก กำลังทำงานเพื่อใช้ดอกเบี้ย”

กับดักที่สอง

คือสิ่งที่ดูเหมือน “ทางออก”

การกู้มาหมุน “การโปะหนี้ด้วยหนี้ใหม่”

ในเชิงเทคนิค มันไม่ได้ผิดเสมอไป

ถ้าคุณกำลัง “ลดต้นทุนทางการเงิน”

แต่มนุษย์เราไม่ได้ตัดสินใจด้วยตรรกะล้วนๆ

แนวคิดจาก Thinking, Fast and Slow ของ Daniel Kahneman อธิบายว่า

มนุษย์มีระบบคิด 2 แบบ

แบบเร็ว (อารมณ์) และแบบช้า (เหตุผล)

ปัญหาคือ… เวลาที่เรากำลังเครียดเรื่องเงิน

เรามักใช้ “ระบบเร็ว”

เราตัดสินใจเพราะอยากให้ปัญหาหายไปทันที

ไม่ใช่เพราะมันเป็นทางออกที่ดีที่สุด

การกู้เงินนอกระบบ

หรือการใช้หนี้ที่แพงกว่าไปปิดหนี้ที่ถูกกว่า

จึงไม่ใช่แค่ “การเงินพลาด”

แต่มันคือ “จิตวิทยาที่พาเราติดกับดัก”

และยิ่งเศรษฐกิจไม่แน่นอน

เรายิ่งมีแนวโน้มจะตัดสินใจแบบนั้นมากขึ้น

ในวันที่โลกภายนอกควบคุมยาก

สิ่งเดียวที่เราคุมได้ คือ “สภาพคล่อง”

ผมเคยเห็นคนที่มีทรัพย์สินหลักสิบล้าน

แต่เครียดจนกินไม่ได้นอนไม่หลับ

เพราะเขาไม่มีเงินสดพอจ่ายค่าใช้จ่าย 3 เดือน

ในทางกลับกัน

ผมก็เคยเห็นคนที่มีเงินเก็บไม่มาก

แต่ใช้ชีวิตได้อย่างนิ่งและมั่นคง

เพราะเขารู้ว่า

ต่อให้พรุ่งนี้ไม่มีรายได้ เขาก็ยัง “อยู่ได้”

ถ้ามองแบบนั้น

เงินสำรองฉุกเฉิน ไม่ใช่แค่เงิน

แต่มันคือ “อิสระในการหายใจ”

ในยุคที่งานไม่แน่นอน

การมีเงินสำรอง 6-12 เดือน

อาจไม่ใช่เรื่องหรูหรา

แต่มันคือ “เกราะขั้นต่ำ” ของคนทำงาน

อีกกับดักหนึ่งที่อันตรายไม่แพ้ดอกเบี้ย

คือ “สายตาของคนอื่น”

โซเชียลมีเดียทำให้เรารู้สึกว่า

ชีวิตของคนอื่นกำลังไปได้ดีกว่าเราเสมอ

เขาไปเที่ยว

เขาซื้อของ

เขาใช้ชีวิต

แต่สิ่งที่เราไม่เห็น

คือ “ต้นทุน” ของภาพเหล่านั้น

“ทุกครั้งที่เช็กอินมีค่าใช้จ่าย ของมัน”

แนวคิดเรื่อง FOMO (Fear of Missing Out)

ไม่ใช่เรื่องเล็ก

มันคือแรงขับเคลื่อนทางพฤติกรรมที่ทำให้คนจำนวนมาก

ตัดสินใจทางการเงินผิดพลาด

เพราะเราไม่ได้ใช้เงินเพื่อ “ตัวเรา”

แต่เราใช้เงินเพื่อ “ภาพของเราในสายตาคนอื่น”

และนั่นคือเกมที่ไม่มีวันชนะ

Mark Manson พูดไว้ดีมาก

ในหนังสือ The Subtle Art of Not Giving a Fck* ว่า

“ชีวิตที่ดี ไม่ได้มาจากการมีทุกอย่าง

แต่มาจากการ “เลือกว่าจะไม่แคร์อะไร”

ในบริบทของการเงิน มองให้ดี

บางทีความสำเร็จอาจไม่ใช่การมีรถใหม่

แต่คือการ “ไม่มีหนี้เพิ่ม” ในปีที่ทุกอย่างยากขึ้น

—

เมื่อใกล้ทางตัน แล้วทางรอดอยู่ตรงไหน?

มันเริ่มจาก “การมองความจริง”

การทำบัญชีรายรับรายจ่าย

ไม่ใช่เรื่องของคนประหยัดขี้งก

แต่มันคือการ “เปิดไฟในห้องมืด”

คุณจะเห็นว่ารูรั่วขนาดใหญ่ของเงินคุณไหลไปไหน

ปิดถูกแผลและคุณจะเริ่มควบคุมมันได้

การเจรจากับธนาคาร

ไม่ใช่ความล้มเหลว น่าอาย

แต่มันคือความรับผิดชอบ

ระบบการเงินไม่ได้ต้องการให้คุณพัง

พวกมันต้องการให้คุณ “อยู่ในเกม”

และบางครั้ง

การยอมรับว่าเราเริ่มไม่ไหว

คือจุดเริ่มต้นของการกลับมา

เพิ่มส่วนการหารายได้เพิ่ม

ในยุคนี้ไม่ใช่เรื่องของ passion อย่างเดียว

แต่มันคือเรื่องของ “ความยืดหยุ่น”

งานเล็กๆ

งานที่ใช้ทักษะพื้นฐาน

งานที่อาจไม่เท่ในสายตาใคร

อาจเป็นสิ่งที่ช่วยให้คุณไม่ต้องเป็นหนี้เพิ่ม

และบางครั้ง…

นั่นก็เพียงพอแล้ว

ผมเองก็เคยคิดว่า

ชีวิตการเงินที่ดี คือการ “เติบโต”

มีรายได้เพิ่ม

มีทรัพย์สินเพิ่ม

มีความสำเร็จเพิ่ม

แต่ในช่วงไม่กี่ปีที่ผ่านมา

เมื่อเราเริ่มมองอีกแบบ

เราจะเห็นความจริง

ชีวิตการเงินที่ดีในยุคนี้

อาจไม่ใช่การรวยเร็ว โตเร็ว

แต่คือการ “ไม่ล้ม”

ไม่ล้มจากหนี้

ไม่ล้มจากการตัดสินใจผิด

ไม่ล้มจากแรงกดดันของสังคม

มันอาจดูไม่หวือหวา

แต่มันยั่งยืนกว่า

เหมือนการนั่งอยู่ในร้านกาแฟเดิม

สั่งเมนูเดิม

ใช้ชีวิตเรียบๆ

แต่รู้ลึกๆ ว่า

คุณไม่ได้ติดหนี้ใคร

และคุณยังมีทางเลือกในชีวิต

นั่นอาจเป็นความมั่งคั่งอีกรูปแบบหนึ่ง

ที่ไม่มีใครเอาไปโพสต์ลงโซเชียล

แต่มีค่ามากพอ

ที่จะทำให้คุณนอนหลับได้โดยไม่ต้องกังวล

สุดท้ายแล้ว

หนี้ไม่ได้น่ากลัวที่สุด

สิ่งที่น่ากลัวกว่า

คือการไม่เข้าใจมัน

เพราะเมื่อคุณเข้าใจ

คุณจะเริ่มมองเห็นทาง

และเมื่อคุณมองเห็นทาง

คุณจะเริ่มเลือกได้

แม้โลกจะไม่แน่นอน

เศรษฐกิจจะไม่เป็นใจ

และชีวิตจะไม่ง่าย

แต่อย่างน้อย

คุณจะไม่เดินเข้าไปในกับดัก… โดยไม่รู้ตัวอีกต่อไป

“ในโลกที่ทุกอย่างเร่งให้คุณใช้เงิน ความกล้าที่แท้จริงอาจเป็นการ ‘ไม่ใช้’ มากกว่าการหาให้ได้มากขึ้น”

โดย Khunphiphat