{kind=link}

คำว่า “จน” ของแต่ละคนไม่เท่ากัน บางคนบอกว่าจนลงเพราะถูกตัดค่า OT หรือเงินเดือนลดลง แต่บางคนคือไม่มีรายได้ ไม่มีเงินส่งลูกเรียนเลย และโควิด-19 ก็ทำให้มีคนยากจนเพิ่มขึ้นมากกว่าเดิม

กินอยู่เป็น 360 องศาแห่งการใช้ชีวิต จะมาชวนคุยเรื่องปัญหา “ความจน” จากวิกฤตซ้อนวิกฤต เป็นกรณีศึกษา เพื่อหลีกเลี่ยง และป้องกันความจนไม่รู้จบโดยเริ่มจากตัวเอง

การสำรวจจาก Thai PBS พบว่า ครอบครัวที่ยากจนมีประมาณล้านกว่าครอบครัว รายได้ของเขาเฉลี่ย 1,021 บาทต่อเดือน แค่ค่าให้ลูกเข้าสอบ TCAS ก็พันกว่าแล้ว เงินไม่มีแล้วยังต้องเครียดกับเรื่องการเรียนออนไลน์ เป็นสาเหตุสำคัญที่ทำให้เด็กๆ หลุดออกจากระบบการศึกษา ภาระต่างๆ เพิ่ม รายได้ลด ซ้ำเติมความยากจนเข้าไปอีก

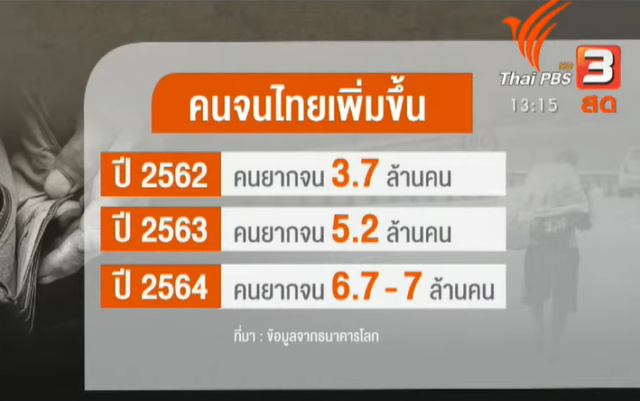

วิกฤตโควิด-19 ที่เป็นหายนะต่อเศรษฐกิจ ทั้งเฉียบพลันและเรื้อรัง ทำให้มีคนจนหน้าใหม่เพิ่มขึ้น ซึ่งประเทศไทย ในปี 2564 นี้ (ข้อมูล ณ เดือนกันยายน 2564) ก็มีคนจนเพิ่มขึ้นแล้ว 7 ล้านคน งานรับจ้างทั่วไป งานนวด งานดูดวง หายเกลี้ยง เมื่อเกิดความจนซ้ำซ้อน ทำให้มีคนจนหน้าใหม่เพิ่มขึ้น

ล่าสุดจากข้อมูลในไตรมาส 4 ปี 2564 มีผู้ว่างงานและเสมือนว่างงาน 3.2 ล้านคน ว่างงานเกินหนึ่งปีจำนวน 1.6 แสนคน และผู้ไม่เคยมีงานทำ 2.7 แสนคน โดยยังไม่นับรวมแรงงานที่ย้ายถิ่นกลับต่างจังหวัดมากถึง 1.7 ล้านคน

“สภาพการณ์ต่าง ๆ กดดันให้ความเหลื่อมล้ำในประเทศไทยมีแนวโน้มรุนแรงมากขึ้นในอนาคต เพราะนอกจากหนี้ครัวเรือนจะขึ้นถึงระดับ 89.3% ของ จีดีพี เมื่อสิ้นปี 2564 โควิดยังทำให้มีความเสี่ยงที่นักเรียน 1.9 ล้านคนจะหลุดออกจากระบบการศึกษาเพราะความยากจน”

นายจิตเกษม พรประพันธ์ ผู้อำนวยการอาวุโสฝ่ายนโยบายโครงสร้างเศรษฐกิจ ธนาคารแห่งประเทศไทย กล่าว

ไม่เพียงแค่ไทยเท่านั้น แต่ความจนกระทบไปทั่วโลก เมื่อ โควิด-19 เกิดขึ้นผลกระทบจากการรักษาระยะห่าง 1-2 เมตร ทำ GDP โลกหายไปประมาณ 10% หลากหลายธุรกิจเช่น กลางคืน ท่องเที่ยว โรงแรม ร้านอาหาร หายหมด สมบัติร่วมอย่างอากาศ พื้นที่สาธารณะ ก็ใช้ไม่ได้เหมือนเคย ผู้คนล้มเยอะมาก

สำหรับคนที่เจอปัญหานี้ อย่าปล่อยให้จนลงต่อไปเรื่อยๆ เพราะความจำเป็นในการใช้จ่าย ในช่วงที่จนลง ทำให้ต้องก่อหนี้มากขึ้น การยอมรับสภาพในภาวะที่จนลงๆ ไม่ใช่แนวคิดที่ดี แต่ทางแก้ที่ดี คือการที่เราจะอยู่ร่วมกับมันอย่างไรต่างหาก

ปัญหาความจน แก้ได้ด้วยตัวเอง?

คำแนะนำที่มักพบเจอ คือทำอาชีพออนไลน์สิ เก็บเงินสิ กู้สิ หาโอกาสจากโควิด-19 สิ สำหรับคนยากจนมันไม่ได้ง่ายขนาดนั้น แม้จะมีมาตรการเยียวยาจากรัฐ แต่ก็ไม่พอซื้อเครื่องมือทำมาหากิน อย่างโทรศัพท์ใหม่ที่ไว้ใช้ขายของออนไลน์ ดูดวงออนไลน์ ใช้คนละครึ่ง หรือให้ได้ลูกเรียนออนไลน์

ที่สำคัญคือความจนทำให้ขาดแคลนการตัดสินใจ ไม่อยากเสี่ยง เพราะการลงทุนแล้วเจ๊งแค่ครั้งเดียวสำหรับเขา คือ จบเห่

ภาพสะท้อนถึงต้นทุนชีวิตที่ไม่เท่ากันมากกว่านั้น คือทุกครั้งที่มีมาตรการเยียวยาจากรัฐ ไม่ว่าบัตรสวัสดิการแห่งรัฐ คนละครึ่ง เราชนะ ฯลฯ มักมีคนยากจนที่ตกหล่นเสมอ

เพราะสวัสดิการนี้ไม่ใช้แบบ “ถ้วนหน้า” แต่จำกัดสิทธิ “บางคน” และการพิสูจน์ความจนก็ค่อนข้างยุ่งยาก ต้องมีต้นทุน บางคนไม่มีค่าเดินทางด้วยซ้ำ

คนที่ต้องเร่ร่อน ไม่มีอาหารกิน หนี้นอกระบบที่แก้กันไม่จบไม่สิ้น ทั้งที่มีโครงการช่วยเหลือสิ่งเหล่านี้มาตลอด จึงมักพบเจอได้ทั่วไป หลายคนเข้าไม่ถึงการกู้ยืมที่ถูกกฎหมาย เพราะไม่มีสมบัติหรือรายได้อะไรมาค้ำประกัน จึงมักหาทางลัดที่ง่ายกว่านั้น อย่างเงินกู้นอกระบบ หรือโดนหลอก อย่าง แชร์ลูกโซ่ เว็บพนัน …จนกว่าเดิม วนลูปกับดักความจนกันต่อไป

ทางแก้จนที่ดี เริ่มจากภูมิคุ้มกันเป็นหลัก

โลกเรามันก็แบบนี้แหละ แต่การโทษดวงชะตาไม่ช่วยอะไรเลย ไม่ได้ช่วยให้มีเงินมากขึ้น กินอยู่เป็น 360 องศาแห่งการใช้ชีวิต อยากให้ความทุกข์ยากทางการเงิน “จบที่รุ่นเรา” อย่าส่งต่อความจนไปที่ทายาทอย่างที่คุณได้รับ

1. อย่าริเป็นหนี้นอกระบบ

ถ้าไม่อยากเจอเหตุการณ์เงินต้นไม่ลด ดอกเบี้ยบานตะไท จ่ายกี่ชาติก็ไม่หมด ให้พยายามกู้หนี้ในระบบ เพราะจะได้รับความคุ้มครองตามกฎหมาย ดอกไม่โหด ทั้งยังสามารถเจรจาต่อรอง หาทางออกร่วมกันได้

2. เจรจาต่อรองหนี้

ลูกหนี้ก็อยากหมดหนี้ เจ้าหนี้ก็อยากได้เงินคืน ลูกหนี้หลายคนไม่รู้ว่าตัวเองมีอำนาจต่อรองหนี้ได้ ดังนั้นควรหาทางออกร่วมกัน

3. เลิกใช้เงินช่วยคนเจ้าปัญหา

แก้เข็ดนิสัยก่อหนี้เพิ่มไม่หยุด หรือใช้จ่ายอย่างคนไร้สติ ยิ่งถ้าครั้งนี้ไม่ใช่ครั้งแรก อย่าใช้หนี้ หรือช่วยเหลือด้วยเงิน! คนที่เสพติดการพึ่งพาแบบนี้ได้เหนื่อยตลอดชีวิตแน่นอน ให้รู้จักปฏิเสธคนยืมเงิน แต่ถ้าไม่อยากเนรคุณหรือเป็นคนแล้งน้ำใจ ให้ช่วยแรงแทนช่วยเงินจะดีที่สุด

4. ไม่ยุ่งอบายมุข

เปลี่ยนจากเหล้า บุหรี่ หวย ไปลงเงินออมแทนคงได้เงินเก็บอย่างน้อยๆ ก็เดือนละพัน ถ้าหักดิบยาก ให้ค่อยๆ ลดจำนวนลง จนกระทั่งเลิกขาดไปเอง

5. ระวังโดนหลอก

อย่าขาดสติเพราะความโลภบังตา จะทำให้ถูกหลอกได้ง่ายและหมดตัว ผู้ไม่หวังดีมักมาด้วยข้อเสนอที่เย้ายวนใจ ด้วยผลตอบแทนที่สูงผิดปกติ เช่น แชร์ลูกโซ่ ทางลัดแบบนี้ให้ตั้งสติและหาข้อมูลเพิ่มก่อนตัดสินใจ

6. วางแผนการใช้จ่าย

- ทำบันทึกรายรับ-รายจ่าย

- ทำงบค่าใช้จ่ายล่วงหน้า เพื่อระวังรายจ่ายก้อนใหญ่ เช่น ค่าเทอม ค่าต่อทะเบียนรถ จ่ายหนี้ตอนสิ้นปี

- จับเข่าคุยกับคนทั้งบ้านเกี่ยวกับฐานะการเงินในตอนนี้ ให้ใช้จ่ายระมัดระวัง และหาเงินเพิ่มด้วยกัน

7. หาเงินเพิ่ม

หางานเสริมแบ่งเบาภาระที่บ้านร่วมกัน เช่น น้องๆ ทำงานพาร์ทไทม์ พี่ขายผลไม้ พ่อขับรถส่งเดริเวอรี่ แม่ทำขนมขาย ยายรับซ่อมผ้า ฯลฯ

8.ออมเงิน

การเอารายได้ที่มีไปจ่ายหนี้จนหมด ไม่มีเหลือเก็บ หากมีเรื่องต้องใช้เงินฉุกเฉินวันนี้ จะเอาที่ไหนจ่าย ออมไว้ดีกว่า เป็นเรื่องอันตราย อ่าน ออมพร้อมใช้หนี้ได้ ไม่เกินตัว สำหรับมือใหม่ ใช้ตารางออมเงินช่วย แล้วชีวิตจะง่ายขึ้น

9. หาความรู้เรื่องการเงินเพิ่ม

แต่หากมีคนยื่นเงินก้อนหนึ่งให้ แต่คุณขาดความรู้และการบริหารจัดการเงินที่ดี ไม่นานก็กลับมาจนเหมือนเดิม

ควรศึกษา ต่อยอด วางแผนการเงินให้ดี เพื่อให้รู้จักรู้จักโลก รู้จักความเสี่ยง จะทำให้เรามีการตัดสินใจที่ดีขึ้น และยังเป็นภูมิคุ้มกันไม่ให้เป็นเหยื่อกลโกงอีก

บทความอื่นๆ ของวิธีแก้จน เราจะผ่านมันไปด้วยกัน

บทความอื่นๆ เพื่อป้องกันความจน

- สูตรออมเงิน 2021 แก้เบื่อ ชาเลนจ์ตัวเอง พร้อมตารางออมเงิน

- รายได้ทางเดียวไม่พอใช้ต้อง หาเงิน เพิ่มเพื่อรองรับยามคับขัน

- แม่ค้ารายย่อย – ออนไลน์ ถึงเวลาจัดการความเสี่ยง?

ทั้งนี้สิ่งที่ทุกคนสามารถช่วยคนที่เจอความ” จนลง” ได้จริงๆ อาจไม่ใช่การบริจาคที่ช่วยได้แค่ชั่วคราว แต่เป็นการรักษาตัวเองให้พ้นจากโควิด-19 เพื่อไม่ทำให้เกิดการระบาดระรอกใหม่ การสนับสนุนให้เศรษฐกิจขับเคลื่อนไปให้ได้ เมื่อข้างบนดีแล้วจะทำให้ข้างล่างดีขึ้นตามไป ประชาชนทุกคนจึงจะมีชีวิตที่ดีขึ้นด้วย

ที่มา Thai PBS